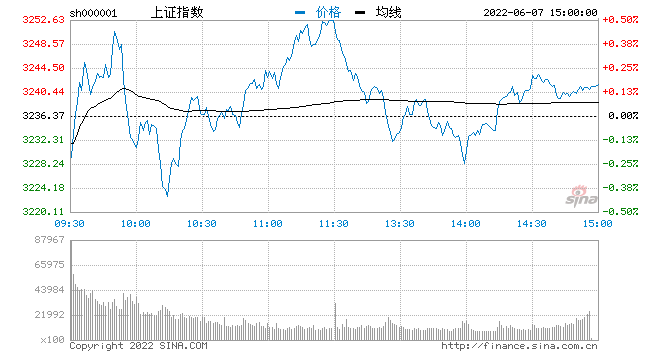

沪指午后窄幅震荡收涨0.17% 中药股强势领涨

6月7日消息,三大指数早盘小幅冲高后回落,深成指一度站上12000点,为4月8日以来首次,科创50指数盘中跌超1%,券商、白酒等权重板块走强,农业股领跌两市。午后两市震荡走低,创业板指跌近1%,北向资金呈流入态势,两市成交额连续第二个交易日突破万亿,汽车产业链、农业板块跌幅居前,中药、新冠药概念集体大涨。总体而言,个股跌多涨少,赚钱效应较差。

截至收盘,沪指涨0.17%录得六连阳,报3241.76点,成交额达4822亿元;深成指跌0.02%,报11935.57点,成交额达5568亿元;创指平收,报2554.63点,成交额达1821亿元。

从盘面上看,航运、中药、新冠治疗板块涨幅居前,汽车整车、粮食概念、农机板块跌幅居前。

热点板块:

1、中药

6月7日消息,中药板块震荡走强,截至发稿,生物谷(9.510, 0.93, 10.84%)、新天药业(16.450, 1.50, 10.03%)、江中药业(14.450, 1.31, 9.97%)、大理药业(13.350, 1.21, 9.97%)大涨,陇神戎发(9.750, 0.95, 10.80%)、康惠制药(20.800, 1.34, 6.89%)、太极集团(21.980, 1.45, 7.06%)、济川药业(25.960, 1.19, 4.80%)、佛慈制药(10.150, 0.48, 4.96%)、盘龙药业(37.860, 3.44, 9.99%)等跟涨。

消息面上,近期深圳市人民政府发布《关于发展壮大战略性新兴产业集群和培育发展未来产业的意见》,提出支持化学创新药、全新剂型及高端制剂、现代中药、先进制药设备以及数字化医疗等领域发展。

2、航运

航运板块7日盘中震荡走高,截至发稿,招商南油(3.930, 0.36, 10.08%)、中远海能(11.790, 0.79, 7.18%)、盛航股份(21.580, 0.95, 4.60%)、兴通股份(25.260, 1.44, 6.05%)大涨,招商轮船(6.970, 0.20, 2.95%)、中远海特(5.070, 0.12, 2.42%)、中远海控(15.930, 0.49, 3.17%)等均上扬。

消息面上,据央视新闻报道,记者从上海航运交易所获悉,自6月1日起上海进入全面恢复正常生产生活秩序阶段,连日来,上海海运、空运口岸货量持续回升,已基本恢复至正常水平的90%以上。随着端午休整完毕,上海口岸或迎来一至两周的出货高峰。

消息面:

1、同业存单基金规模首次突破1000亿。

2、徐明卸任北交所法定代表人。

3、美豁免东南亚光伏关税,隆基绿能(60.630, 0.01, 0.02%):对公司影响还待进一步评估。

后市前瞻:

对于近期市场走势,中金公司(39.550, 0.30, 0.76%)认为,随着市场反弹幅度已较大,可能逐渐进入短期“复苏交易”与中期“不确定性”交织的纠结期,由于中期市场环境依然有一定挑战,后续更多上升空间可能需要更多积极的基本面催化剂,尤其是盈利预期的环比改善可能较为重要。我们重申当前市场在政策、估值和资金情绪等方面都具备偏底部的一些特征,市场已经具备中线价值,但更多的上升空间需要重点关注国内基本面的修复力度,重点包括房地产、消费需求等。

结构上,建议当前阶段以“稳”为主,先守后攻,“守”与“攻”的切换具体时间点要高度关注稳增长政策力度及潜在效果,市场风格切换至成长的契机需要关注海外通胀及中国稳增长等方面的进展。当前关注三个方向:1)“稳增长”或有政策支持的领域:基建(传统基础设施及部分新基建)、建材、汽车及住房相关产业有政策预期或实际的政策支持;2)估值不高且与宏观波动关联度相对不高的领域,特别是部分高股息领域:如基础设施、电力及公用事业、水电等;3)基本面见底、供应受限或景气程度在继续改善的部分领域:农业、部分有色及部分化工子行业、煤炭,及光伏与军工等。