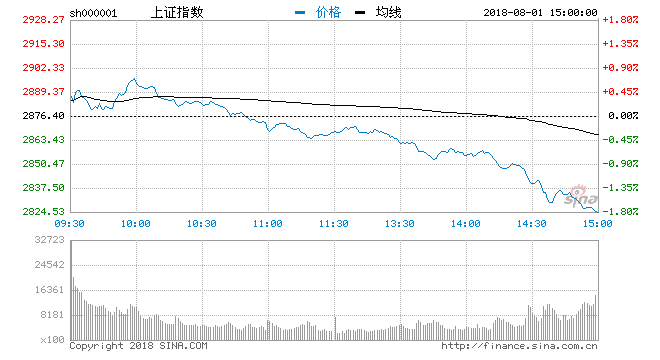

腾讯证券8月1日讯,8月开门黑,三大股指集体下挫,板块近乎全线下挫,军工、保险、钢铁等板块跌幅居前,央企改革、基建等少数题材股上涨,市场人气低迷。

截至收盘,沪指跌1.80%报2824点,深成指跌1.89%报9005点。

分析指出,在权重股很难成为大盘救世主的大环境下,小盘股也没有能够顶上来,赚钱效应不足造成市场短期持续阴跌调整。同时,地产股的急跌,已经引发了连锁反应,房地产业密切相关的水泥、钢铁等相关品种受阻回落,而且还波及到定制家具、小家电等领域,短线A股的压力仍然需要释放。

华泰证券表示,近期财政政策与信用政策出现转向信号,但市场认为经济刺激力度与空间有限、高杠杆率仍制约政策空间。1)经济内生韧性有望持续释放,前期金融政策收紧平抑了需求的向上趋势,货币信贷政策与扩内需政策配合有望推动需求增速继续高于库存增速,补库存周期持续下经济向好或将使长端利率在3.5%左右见底,周期股业绩增长有望持续、成长股提估值空间受限;2)政策有望以结构性去杠杆为主,在对冲贸易冲突影响、修正前期紧信用"一刀切"对经济的影响、稳杠杆率三者之间寻找平衡点。

国金证券认为当前不确定性因素犹存,不建议投资者过重仓位来参与这轮A股技术性的"反弹"。制约A股市场的因素主要有三点:1)美国处于缩表周期,新兴市场资金流向上承压;2)中美贸易摩擦仍带有较大的不确定性;3)在国内经济景气度平淡(PPI下行),去杠杆、去产能及大多企业融资难、融资贵的背景下,A股中报业绩较难找出大幅超市场预期的子行业,需提防今年上市公司业绩“地雷”不断。若以上三类因素持续存在,A股风险偏好就很难持续回升。站在当前时点,倾向于“抢A股反弹”的收益风险比仍不具备对称,建议投资者控制仓位前提下耐心静待转机。

国泰君安指出,当前阶段加仓仍需谨慎,主要以调结构为主。前期抱团严重的消费板块存在较大的微观交易结构问题,在市场调转过程中容易引发踩踏,前期消费数据急转直下或引发消费板块业绩隐忧。

在市场风险偏好阶段性修复的过程之中,“制造业中的TMT”属于估值敏感型受益于风险偏好修复逻辑,交易结构良好,同时股票质押影响由负转正将为其提供较强反弹基础。具体而言,从细分领域亮点来看,计算机在云计算、电子在半导体和苹果、通信在5G、军工在飞机、机械在自主可控。主题方面,重点推荐乡村振兴、核电板块。