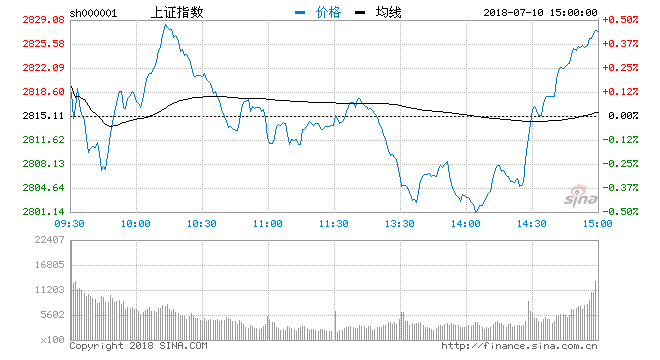

A股市场全天震荡整理,临近尾盘沪指快速拉升,中报业绩驱动的相关板块及个股走势活跃,大金融板块走势疲软拖累大盘,两市成交低迷。截至收盘,沪指涨0.44%报2827点,深成指涨0.49%报9205点。

消息面,6月CPI小升,6月CPI环比下跌0.1%,同比小幅回升至1.9%。海通证券姜超点评认为,通胀压力不大。考虑到信用收紧、社融低增对经济需求的压制,CPI维持在低位,PPI虽上行但或已至年内顶点,下半年有望趋势性回落。

另外,人民银行10日发布的公告称,目前银行体系流动性总量处于较高水平,可吸收央行逆回购到期等因素的影响,2018年7月10日不开展公开市场操作。鉴于今日有300亿元逆回购到期,实现资金净回笼300亿元。

市场分析人士认为,当前成交量仍处于低位水平,量能不济制约行情上行空间,短期内全面反弹较难实现,防御需求依旧是当前布局时的重要考量。

国海证券分析师指出,市场需权重先企稳,而后再图反攻。上证50成份股不出现企稳迹象,市场很难出现像样反弹。历史上除2015年杠杆牛、2005年股权分置改革,其余年份GDP同比增速回落都对应着沪指走势同步下跌。从2017年底开始,防风险逐渐由金融去杠杆扩展至实体经济去杠杆。今年以来融资环境整体收紧,从社融规模存量同比与GDP同比走势相关性来看,去杠杆偿债期对应着GDP增速下行。

国泰君安李少军表示,“便宜的估值可能是支撑的理由,但不是上涨的原因。”当前市场核心矛盾集中在风险事件的暴露和演绎,而风险事件主要集中在去杠杆下的信用风险、金融周期错配下的汇率风险等。当前市场风险偏好仍受抑制,短期若有反弹仅属超跌后的阶段性博弈。

整体来看,前期压制股市的国际国内不确定因素已经被充分预期,考虑到目前市场对2018年业绩增速预期并不悲观,当前指数和蓝筹股的运行区间具备一定的业绩支撑,A股投资价值已开始显现,未来股市继续向下的空间不大,中长期机会大于风险。

民生加银基金表示,在风格上,建议投资者关注三个方向:一是优质的成长股龙头;二是中报业绩较好的板块和公司;三是经济后周期的消费板块。行业方面建议投资者关注计算机、国防军工、电子、传媒、医药、食品饮料和商贸零售等。