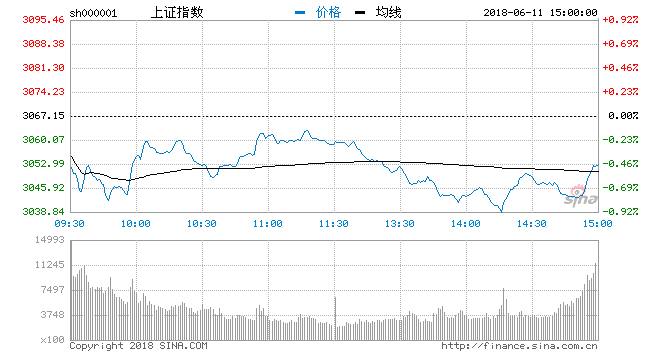

今日,沪深两市弱市震荡。其中,沪指一度跌破3050点、创业板午后加速下跌纷纷创出本轮调整新低。前期热点医疗相关概念集体回调;独角兽、新经济概念维持活跃,小米概念多股封涨停。至收盘,两市超过2000股下跌。

截至收盘,沪指跌0.47%,报收于3052.78点,成交1430.37亿元;深成指报收于10175.35点,跌幅0.30%,成交1778.61亿元;创业板报收于1688.62点,跌幅1.34%;中小板指数跌0.54%。

盘面上,家用电器、钢铁、房地产等板块涨幅居前;医疗保健、日用化工、旅游等板块跌幅较大。

今日市场热点关注中,继药明康德、工业富联之后,今日,第三只“独角兽”企业宁德时代登录A股,首日无悬念顶格涨停。方正证券预计公司2018-2020年归母净利润分别为32.85、40.10、54.56亿元,以IPO发行后总股本2172.437百万股计算,EPS分别为1.51、1.85、2.51元。给予“强烈推荐”评级。另一边,工业富联第二个交易日涨停报价21.81元,药明康德跌幅近9%。

行业板块方面,家用电器板块今日表现较为强势,逆势收红逾1%。截至收盘,创维数字、科沃斯封涨停板。平安证券分析认为:估值方面,家电行业目前PE约为18.93,处于中位水平,相对沪深300指数估值溢价为50.0%,处于中位水平。我们认为家电板块目前估值适中且17年房地产整体销量较好,18年家电板块业绩有望保持稳定增长,家电板块仍有投资价值。

另外,钢铁板块方面今日表现也较为稳健,至收盘涨幅逾1%。其中,武进不锈涨逾7%。国盛证券表示,从目前时点看,4、5月份的钢价重心位置高于市场在二季度初的普遍预期,结合销量的增长,预计二季度钢企的业绩或将好于之前的预期。从估值上看,钢铁板块目前安全边际仍较高,建议继续关注修复性反弹机会,反弹标的可关注成本控制力强、吨钢盈利高的企业或易获得转嫁利润的行业龙头或区域龙头公司。

展望后市,中融基金权益投资部总监孔学兵认为,5月中旬以来,市场对债务问题的担忧加剧,A股市场的流动性进一步收缩,叠加外部环境影响,投资者的风险偏好明显下行。虽然市场不确定性因素较多,但中长期看成长股仍具备较好的投资价值。下半年投资策略方面,消费类资产在中长期有较好的稳定性和确定性,但市场当下支付了过高的溢价,长期性价比弱化;周期股短期业绩较好,但中长期面临投资下行压力,存在一定的低估值陷阱,确定性存疑;成长股短期面临流动性挤出压力和外部环境动荡的影响,当下正被部分资金所抛弃,但从PEG/PER角度来看,众多公司的估值已处于历史波动区间1/4分位,甚至是历史新低,中长期看性价比正在不断优化。

国泰君安表示,短期市场继续处在风险因素消化期,虽然A股正式纳入MSCI、CDR发行、短期高频经济数据有加速迹象、政策转向预期等积极性因素仍存,不过也要看到,现阶段经济动能仍存在着不确定性,周期资源品供给上升预期升温,信用风险暴露,重资产高负债行业或受到压制,资管新规推进下,金融体系负债端成本趋于上升,中美贸易摩擦加剧背景下,进口力度加大预期下,国内相关市场受到冲击担忧有所加大。